تطوير برمجيات إدارة القروض حسب الطلب

حل متكامل لإدارة عمليات الإقراض

منذ عام 2005، تُقدِّم ساينس سوفت لشركات قطاع التمويل حلولًا برمجية متقدمة وفعّالة تُمكِّنهم من إدارة عمليات القروض بكفاءة وفقًا لمعايير حماية البيانات والأحكام التشريعية المعمول بها في منطقة الخليج.

مفهوم برمجيات إدارة القروض

تعمل برمجيات إدارة القروض على أتمتة الدورة الكاملة لإدارة القروض، ما يُبسِّط التحكم في عمليات الإقراض، مع ضمان الامتثال لسياسات الائتمان الداخلية واللوائح القانونية والأحكام التشريعية المعمول بها.

تتيح هذه الحلول المعالجة الفورية لطلبات القروض وسدادها، وتحصيل الديون وإعداد التقارير الائتمانية تلقائيًا؛ كما توفر تخزينًا مركزيًا آمنًا لبيانات المقترضين ووثائقهم. بالإضافة إلى ذلك، تقدم هذه البرمجيات وظائف متقدمة للعملاء عبر بوابات إلكترونية توفر للمقترضين تجربة إقراض رقمية سلسة، مع تسهيل التفاعل بين شركات الإقراض والعملاء.

يمكن أن تستفيد برمجيات إدارة القروض المصممة حسب الطلب من التحليلات المتقدمة لتقييم مخاطر الائتمان واتخاذ قرارات دقيقة وموثوقة بشأن القروض.

- عمليات التكامل الأساسية: مع برمجيات المحاسبة، وأنظمة إدارة الخزينة، وبوابات الدفع، وحلول ذكاء الأعمال (BI)، وغيرها.

- المدة الزمنية للتنفيذ: تتراوح بين 10 أشهر وأكثر من 18 شهرًا لتطوير حل لإدارة القروض حسب احتياجات ومتطلبات أعمالكم.

- تكاليف التطوير: تتراوح بين 1,500,000 ريال سعودي وأكثر من 7,500,000 ريال سعودي، وذلك اعتمادًا على مدى تعقيد الحل.

يُمكنكم استخدام أداة حساب التكلفة المجانية لدينا، للحصول على تقدير مخصص لتكلفة التطوير حسب احتياجاتكم.

- العائد السنوى على الاستثمار (ROI): 100% – 540%.

الميزات الأساسية لأنظمة إدارة القروض

تُدرك ساينس سوفت أن لكل شركة إقراض عملياتها الفريدة واحتياجاتها الخاصة لأتمتة الائتمان وإدارة القروض. في مشروعاتنا لتنفيذ برمجيات الإقراض، نُطوِّر أنظمة لإدارة القروض تتميز بوظائف وميزات مصممة خصيصًا لتلائم احتياجات كل عميل من عملائنا. فيما يلي، يقدم لكم خبراؤنا الميزات الأكثر طلبًا لبرمجيات إدارة القروض.

![]()

إدارة علاقات المقترضين

- توفير نماذج تسجيل قابلة للتخصيص لتأهيل المقترضين.

- استخراج البيانات والتحقق منها باستخدام الذكاء الاصطناعي من ملفات ومستندات المقترضين، مثل بيان التدفق النقدي والميزانية العمومية (للشركات)، أو كشف الحساب البنكي ووثيقة مفردات الراتب (للأفراد).

- التجميع والمعالجة الآلية لبيانات المقترضين من مصادر البيانات العامة، مثل البيانات الائتمانية للمقترضين من مكاتب التصنيف الائتماني.

- التأهيل المسبق للمقترضين وفقًا لمتطلبات سياسات الإقراض الداخلية استنادًا إلى بيانات المقترض، مثل الحد الأدنى للدخل، والتاريخ الائتماني، وغير ذلك.

- تسجيل مخاطر ائتمان المقترضين بناءً على معايير محددة سابقًا، مثل مبلغ القرض، والدخل الشهري واستدامته، وغيرها.

- حساب التصنيفات الائتمانية الموحدة والموزَّعة للمقترضين متعددي الكيانات.

- تقسيم المقترضين بناءً على معايير محددة مثل النوع (شركة أو فرد)، والموقع الجغرافي، ومستوى الدخل، ودرجة المخاطر الائتمانية، وغيرها.

- التسجيل الآلي لتفاعلات المقترضين عبر قنوات متعددة، بما فيها رسائل البريد الإلكتروني، والمكالمات الهاتفية، والرسائل الفورية، وغيرها.

- التخزين المركزي للبيانات والمستندات المتعلقة بالمقترضين.

![]()

إدارة شروط القروض

- دعم أنواع متعددة من القروض المحلية والدولية، بما في ذلك:

- القروض التجارية مثل: التمويل الإسلامي للأعمال التجارية (قروض المرابحة، والمضاربة، والمشاركة)، والقروض قصيرة الأجل، وقروض تمويل المشروعات الصغيرة والمتوسطة، وغيرها من أنواع القروض المتوافقة مع الشريعة الإسلامية.

- القروض الشخصية مثل : التمويل بالتورق، والتمويل الاجتماعي، والتمويل بالمشاركة.

- قروض الرهن العقاري.

- القروض المشتركة.

- إعداد شروط قابلة للتخصيص لأنواع مختلفة من القروض تشمل العملة، ومدة السداد، ومعدل الفائدة (ثابتة أو متغيرة)، ومعدل النسبة السنوية (بما في ذلك تأمين القرض ورسوم الإنشاء)، والحد الأدنى لمبلغ القرض، وشروط السداد المسبق والتأخر في السداد بما يتوافق مع الأحكام التشريعية، ومتطلبات الضمانات وفقًا لأنظمة التمويل الإسلامي، وغيرها.

- إنشاء شروط محددة للأقساط الشهرية (EMI) دون فوائد.

- تقديم اقتراحات مدعومة بالذكاء الاصطناعي لتحديد الشروط المثلى لقروض عملاء محددين، مثل تعيين حدود ائتمانية مُخصصة بناءً على مستوى مخاطر كل مقترض.

![]()

إدارة إصدار القروض

- التجميع الآلي والتحقق من طلبات القروض عبر قنوات متعددة، مثل البريد الإلكتروني، وبوابات العملاء، ومنصات الإقراض الخارجية، وغيرها.

- إحالة الطلبات تلقائيًا إلى مسؤولي القروض لمعالجتها بناءً على مؤهلات الموظف وخبرته، وتوفره، وجدول مواعيده، وموقعه الجغرافي، وغير ذلك.

- الإنشاء الآلي لنماذج الموافقة على القروض، مع إرفاق الطلب وجميع بيانات المقترض والمستندات اللازمة.

- إنشاء سير عمل قابل للتخصيص للموافقة على القروض عبر إدارات متعددة.

- اتخاذ القرارات بشأن القروض بمساعدة الذكاء الاصطناعي بناءً على التحليل الفوري لدرجة الائتمان والسجل الائتماني.

- إبلاغ المقترضين فورًا بقرارات الموافقة على طلباتهم أو رفضها.

- التحقق المدعوم بالذكاء الاصطناعي من توافق الموافقات على القروض مع سياسات الائتمان الداخلية.

- إنشاء اتفاقيات القروض باستخدام قوالب جاهزة، مع التطبيق التلقائي للشروط، والتعهدات، والرسوم والغرامات في حالات التخلف عن السداد.

- تحويل أموال القروض إلى المقترضين وفقًا لجدول زمني محدد أو عن الحاجة.

![]()

إدارة سداد القروض

- حساب أصل القرض المستحق، ومبلغ الفائدة أو نسبة الربح السنوية (APR) لكل اتفاقية إقراض.

- إعداد جداول استهلاك القروض باستخدام قوالب جاهزة، ومشاركتها مع المقترضين.

- إصدار فواتير متعددة العملات تلقائيًا عند استحقاق دفعات السداد، وإرسالها إلى المقترضين.

- إدراج روابط ورموز الاستجابة السريعة (QR) للدفع ضمن الفواتير.

- المعالجة الآلية للمدفوعات عبر بوابات الدفع المتصلة، مع الامتثال لمتطلبات اللوائح التنظيمية ذات الصلة مثل نظام المدفوعات السعودي (SADAD)، وغيرها.

- دعم طرق متعددة للسداد، مثل التحويلات المصرفية، والدفع بالبطاقات البنكية، والشيكات، والمحافظ الرقمية، وغيرها.

- التحصيل الآلي للمدفوعات عبر الخصم المباشر.

- مراقبة حالة سداد القروض في الوقت الفعلي.

- تسوية المدفوعات آليًا.

- (للقروض المشتركة) تخصيص مبالغ المدفوعات المستلمة إلى جهات إقراض متعددة وفقًا لقواعد محددة.

![]()

- تقديم توصيات مدعومة بالذكاء الاصطناعي لأفضل استراتيجيات تحصيل الديون استنادًا إلى تحليل البيانات القديمة لتفاعلات المقترضين وسلوكهم في السداد.

- إرسال رسائل تذكير مجدولة ومخصصة عن الدفعات المستحقة.

- إخطار مسؤولي القروض في حالة عدم سداد الدفعات المستحقة.

- تصنيف الديون حسب أولويات التحصيل بناءً على مستوى تأخر المقترضين في السداد، وتقادم الديون، ومبالغ القروض، وغيرها.

- الجمع والمعالجة الآلية لردود المدينين، ووعودهم بالسداد، ومطالباتهم، وطلباتهم لتمديد القروض أو إعادة الهيكلة أو إعادة التمويل وفقًا للأحكام التشريعية المعمول بها.

- تنفيذ إجراءات آلية لتحصيل الديون عند عدم السداد.

- (للقروض المجمعة) إرسال إشعارات التحصيل نيابةً عن جهات الإقراض التي يحددها المستخدم.

![]()

إدارة الضمانات

- تسجيل الأصول المالية وغير المالية للمقترض باستخدام قوالب جاهزة كضمانات للقروض.

- إدارة الضمانات المشتركة وفقًا لقواعد محددة سابقًا.

- التقييم الآلي للضمانات غير المالية (مثل العقارات، والسيارات، والمعدات) استنادًا إلى تحليل بيانات حالتها، والأسعار السوقية المحدثة.

- التتبع الفوري لحالة الضمانات.

- تقييم مخاطر الضمانات باستخدام الذكاء الاصطناعي.

![]()

إدارة محافظ القروض

- إنشاء هياكل مخصصة لمحافظ القروض تشمل تسلسلات هرمية وأنواع قروض محددة من قِبل المستخدم.

- لوحات معلومات قابلة للتخصيص توفر رؤية شاملة في الوقت الفعلي لمعاملات محافظ الإقراض.

- تحليل مخاطر محافظ القروض باستخدام الذكاء الاصطناعي استنادًا إلى البيانات المتوفرة عن المخاطر المتعلقة بالسمعة، والمخاطر المالية والتشغيلية، ومعدلات التصنيف الائتماني المُحدثة، ونسب السيولة الحالية للضمانات، وغيرها.

- حساب التعرض لمخاطر تقلبات أسعار الصرف للقروض متعددة العملات.

- تعيين حدود التعرض القصوى لمخاطر محافظ القروض.

- تقديم توصيات ذكية لتعيين الحدود المثلى لكل محفظة (حسب المبلغ الإجمالي، وحجم المعاملات، ونوع القرض، ومستوى المخاطر، وغيرها).

![]()

التحليلات وإعداد التقارير

- حساب وتتبع مؤشرات الأداء الرئيسية (KPIs) للإقراض، بما يشمل:

- مقاييس إنشاء القروض: متوسط زمن دورة الإقراض، ومتوسط مبلغ القرض، ومعدل الموافقة على الطلبات.

- مقاييس الربحية: إجمالي المكاسب المالية لكل محفظة، والربح لكل قرض، والقيمة الدائمة للعميل (CLV).

- مقاييس تحصيل الديون: مبلغ الديون المستردة خلال فترة معينة، ومعدل استجابة المقترضين، والديون المستحقة.

- مقاييس أداء فِرق خدمات القروض: عدد الطلبات المُعالجة، والربح لكل موظف.

- مقاييس مخاطر محافظ القروض: احتمالية التخلف عن السداد (PD)، وخسائر التخلف عن السداد (LGD)، والتعرض الافتراضي لمخاطر الائتمان (EAD)، وغيرها.

- إنشاء تقارير قائمة على قوالب جاهزة تغطي القروض الممنوحة، والتقدم في السداد، وأداء المحفظة، ومخاطر المقترضين، والضرائب المستحقة والمدفوعة، وغيرها الكثير.

- تقديم تقارير الائتمان إلى مكاتب التصنيف الائتماني وفق جدول زمني محدد أو حسب الطلب.

- التنبؤ الذكي بالطلب على القروض وربحيتها باستخدام البيانات السابقة وسلوك المقترضين وتوقعات السوق.

![]()

بوابات الخدمة الذاتية للمقترضين

- التسجيل الذاتي للمقترضين، وإدارة وتحديث معلوماتهم الشخصية والتجارية.

- تحميل الوثائق الائتمانية المطلوبة.

- إنشاء وتقديم طلبات ومطالبات القروض آليًا.

- سداد القروض عبر طرق الدفع المعتمدة.

- إنشاء ملفات تعريفية للمقترضين تشمل سجلًا كاملًا لطلبات الائتمان، والاتفاقيات، وسجل سداد الديون، وغيرها.

- إرسال إشعارات إلى المقترضين بشأن تحديث حالة القروض، ومواعيد السداد، والوثائق التي تحتاج إلى تحديث، وغير ذلك.

- المراسلة الفورية للتواصل مع موظفي القروض.

- مساعد افتراضي لدعم المقترضين في حل المشكلات التشغيلية، والأمنية، والمتعلقة بالمعاملات.

![]()

الأمان والامتثال

- الامتثال للوائح والمعايير الإقليمية والعالمية المعمول بها في منطقة الخليج مثل المعيار الدولي لإعداد التقارير المالية (IFRS9)، وتقارير الامتثال SOC1 وSOC2، واللائحة العامة لحماية البيانات (GDPR)، وأنظمة وقوانين مكافحة غسل الأموال وتمويل الإرهاب وحماية البيانات الشخصية في السعودية والإمارات، وغيرها من اللوائح التنظيمية المعمول بها في منطقة الخليج.

- توفير سجلات تدقيق شاملة لكافة معاملات الإقراض وأنشطة المستخدم.

- التحقق من الامتثال لمتطلبات مكافحة غسل الأموال استنادًا إلى المنطقة الجغرافية للمقترضين.

- كشف الاحتيال باستخدام الذكاء الاصطناعي.

- التوقيع الإلكتروني على المستندات.

- تشفير البيانات.

- تطبيق سياسات قابلة للتعديل للاحتفاظ ببيانات المقترضين وحذفها.

- المصادقة متعددة العوامل.

- التحكم في صلاحيات الوصول بناءً على أدوار المستخدمين.

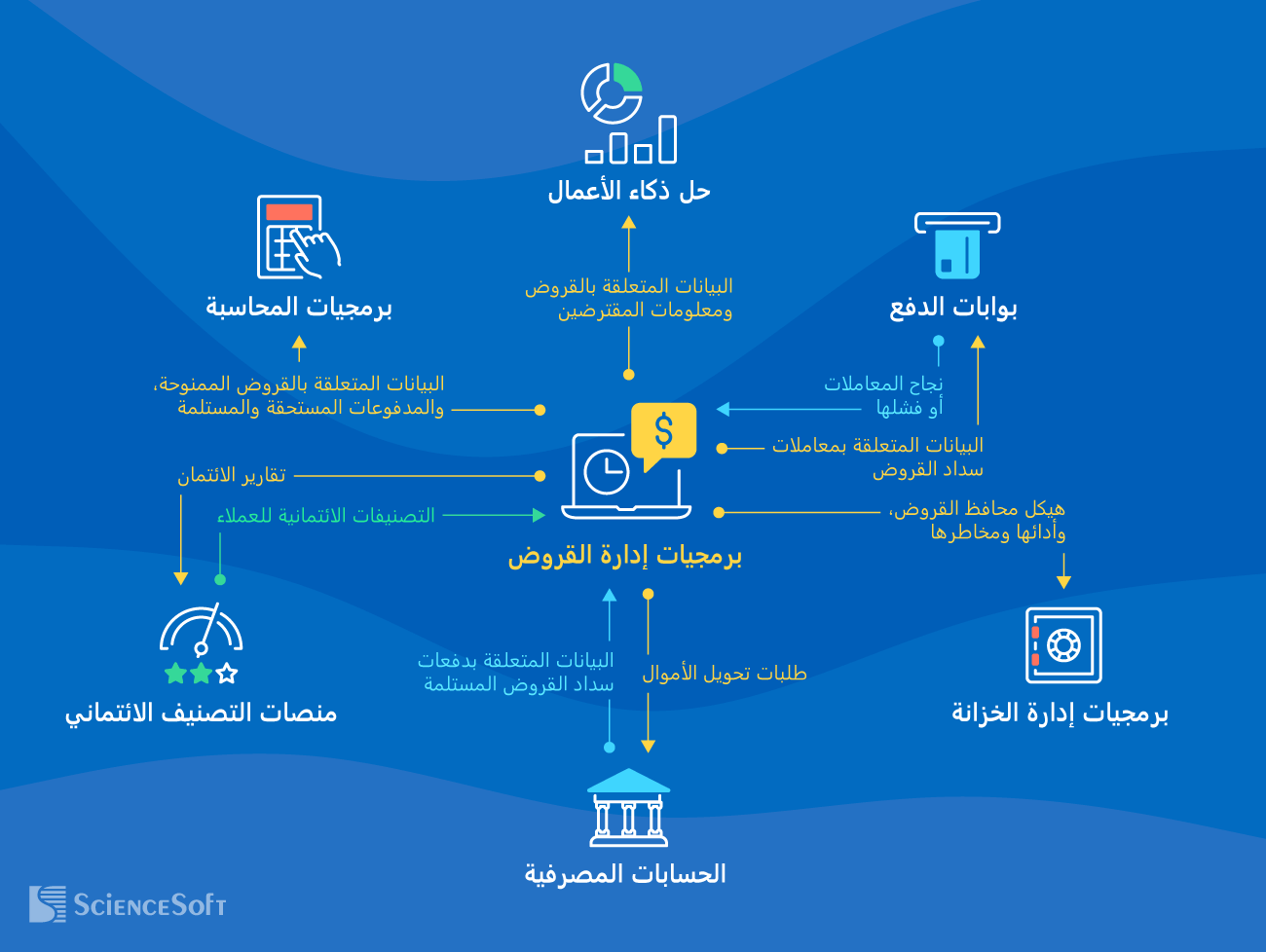

التكاملات الأساسية لبرمجيات إدارة القروض

يساعد ربط حلول إدارة القروض بالأنظمة المؤسسية والخارجية ذات الصلة على تسريع جمع ومعالجة بيانات المقترضين والمستندات، بالإضافة إلى تسهيل تبادل بيانات الإقراض بين الفِرق الداخلية والجهات القانونية. توصي ساينس سوفت بتنفيذ عمليات التكامل التالية:

بوابات الدفع

- للمعالجة الفورية لعمليات الدفع، وتتبع سداد القروض في الوقت الفعلي.

- لتسجيل معاملات الإقراض وإعداد التقارير المالية بدقة.

منصات التصنيف الائتماني

لمكاتب التصنيف الائتماني المعتمدة مثل وكالة «سمة» في السعودية، ومكتب الاتحاد للمعلومات الائتمانية (AECB) في الإمارات، وغيرها.

- للتحقق الفوري من التصنيف الائتماني للعملاء، وتقديم التقارير الائتمانية بشكل فوري.

الحسابات المصرفية

- لتحويل الأموال المعتمدة إلى المقترضين في أسرع وقت.

- لتسهيل تسوية دفعات السداد.

يمكن دمج برمجيات إدارة القروض لدى البنوك مباشرة مع النظام المصرفي الأساسي.

أنظمة إدارة الخزانة

- لتخطيط إستراتيجيات التحوط لمحافظ القروض استنادًا إلى تحليلات البيانات.

حلول ذكاء الأعمال (BI)

- لتوفير تحليلات إقراض شاملة، وتصورات متقدمة للتقارير الائتمانية.

عوامل زيادة العائد على الاستثمار من برمجيات إدارة القروض

يُحقِّق الاستثمار في برمجيات إدارة القروض عائدًا يتراوح بين 100% إلى أكثر من 540%، وذلك حسب تعقيد الحل، وحجم الشركة، ومتطلباتها التشغيلية. فيما يلي، يوضح لكم خبراء ساينس سوفت العوامل الرئيسية التي تُسهم في تحقيق أقصى عائد على الاستثمار:

![]()

الأتمتة الدقيقة للعمليات

لإلغاء المهام اليدوية الروتينية عبر جميع مراحل الإقراض، وتمكين فِرق الإقراض من التركيز على المهام ذات القيمة العالية، مع تقليل الأخطاء التشغيلية.

![]()

التحليلات المتقدمة للبيانات

لإجراء تقييم دقيق للمخاطر الائتمانية للمقترضين ومخاطر محافظ القروض. للحصول على توصيات ذكية لشروط القروض الشخصية وإستراتيجيات تحصيل الديون.

![]()

الامتثال التنظيمي

لضمان توافق عمليات الاكتتاب، وتقديم الخدمات، وإعداد التقارير مع اللوائح العالمية والإقليمية، مثل: متطلبات مؤسسة البنك المركزي السعودي (SAMA)، ولوائح وكالة «سمة» للتصنيف الائتماني في السعودية، وإرشادات مكافحة غسل الأموال (AML) وتمويل الإرهاب.

![]()

الوصول عبر أجهزة الجوال

لتمكين فِرق إدارة القروض من الموافقة على طلبات القروض وتتبع حالة السداد بسهولة في أثناء التنقل.

![]()

النشر السحابي

لتوفير تخزين مركزي مرن وآمن لبيانات المقترضين ومستنداتهم، وتمكين الموظفين من الوصول عن بعد إلى بيانات العملاء على مدار الساعة لمعالجة القروض بسرعة.

![]()

الأمان المُتقدم

لحماية نظام تقنية المعلومات لديكم من كافة أنواع الهجمات الإلكترونية، ومنع مخاطر تسرب البيانات الحساسة.

خطوات تطوير برمجيات إدارة القروض

يُعد تطوير برمجيات إدارة القروض عملية معقدة تشمل تحليل متطلبات الأعمال والمتطلبات التنظيمية، وتخطيط وتصميم الحلول، والبرمجة، والاختبار، والتكامل، وتعزيز الأمان، وتحقيق الامتثال القانوني.

فيما يلي، توضح ساينس سوفت الخطوات الرئيسية لتطوير أنظمة إدارة القروض حسب الطلب:

1

تحليل احتياجات الأعمال والإطار التنظيمي، واستنباط متطلبات نظام الإقراض.

2

تحديد مجموعة الميزات المثلى، وتصميم البنية البرمجية، وتجربة وواجهة المستخدم (UX/UI)، ومجموعة التقنيات.

3

تخطيط المشروع، بما يشمل المُخرجات، ونطاق العمل، والمدة الزمنية، والميزانية، وغيرها.

4

تطوير برمجيات إدارة القروض (من الصفر أو استنادًا إلى منصة جاهزة).

5

تنفيذ إجراءات ضمان الجودة بالتوازي مع عملية البرمجة.

6

ترحيل بيانات الإقراض من جداول البيانات والأدوات المُستخدمة سابقًا.

7

تنفيذ عمليات التكامل مع الحلول المؤسسية والأنظمة الخارجية ذات الصلة.

8

تعزيز أمان الحل ونظام تقنية المعلومات الخاص بالإقراض.

9

تدريب المستخدمين.

10

الدعم والتحسين المستمر لحل إدارة القروض (اختياري).

تكلفة تطوير برمجيات إدارة القروض

تختلف تكاليف ومدة تطوير أنظمة إدارة القروض بشكل كبير بناءً على:

- نطاق وتعقيد الميزات الوظيفية، بما في ذلك الميزات المدعومة بالذكاء الاصطناعي.

- عدد وتعقيد عمليات التكامل.

- المتطلبات غير الوظيفية، مثل متطلبات الأداء، وقابلية التوسع، والتوفر، والأمان، وغيرها.

- متطلبات تصميم تجربة وواجهة المستخدم (UX/UI) لمختلف أدوار المستخدم.

- النموذج المختار لموارد المشروع (موارد داخلية بالكامل، أو الاستعانة بموارد خارجية لتعزيز الفريق، أو الاعتماد الكامل على موارد خارجية)، وتشكيلة الفريق، ومجموعة التقنيات والأدوات، وغيرها.

بحسب خبرة ساينس سوفت، تتراوح تكلفة برمجيات إدارة القروض المُخصصة متوسطة التعقيد بين 1,500,000 و5,650,000 ريال سعودي. بينما قد تتجاوز التكلفة 7,500,000 ريال سعودي للأنظمة الشاملة المدعومة بالتحليلات المتقدمة.

هل ترغب في معرفة تكلفة تطوير حل إدارة القروض؟

مزايا برمجيات إدارة القروض

متى يكون التطوير المُخصص لبرمجيات إدارة القروض خياركم الأمثل؟

توفر حلول إدارة القروض المتوفرة في السوق وظائف عامة لأتمتة عمليات القروض، لكنها غالبًا ما تفشل في تحقيق العائد الاستثماري المتوقع. ويزداد هذا التحدي بشكل خاص لدى الشركات التي تمتلك احتياجات متخصصة في إدارة القروض، وتعتمد على فِرق عمل كبيرة في عمليات الإقراض.

فيما يلي، توضح ساينس سوفت أبرز الحالات التي تتطلب تطويرًا مخصصًا لبرمجيات إدارة القروض: إذا كانت احتياجاتكم ضمن الحالات المذكورة أدناه، فإن نظام إدارة القروض المخصص حسب الطلب سيكون خياركم الأمثل من الناحية الاقتصادية.

|

|

إذا كنتم تحتاجون إلى أتمتة عمليات إدارة القروض لديكم، مع الحصول على إرشادات ذكية لاتخاذ قرارات ائتمانية دقيقة. |

|

|

إذا كنتم ترغبون في تحقيق تكامل سلس وفعال من حيث التكلفة بين برمجيات إدارة القروض وأنظمتكم الداخلية، بما فيها الأدوات القديمة. |

|

|

إذا كنتم تحتاجون إلى برمجيات متوافقة مع جميع اللوائح التنظيمية ومعايير حماية المعلومات والأحكام التشريعية المعمول بها لديكم. |

|

|

إذا كانت لديكم صفقات ائتمانية تجارية عالية القيمة وكبيرة الحجم، وتحتاج إلى حل آمن للغاية يوفر إمكانات متقدمة لحماية البيانات. |

|

|

إذا كنتم تحتاجون إلى حل مرن لتتبع القروض يسهل تحسينه بميزات جديدة وتقنيات متقدمة لدعم نمو أعمالكم وتحولها رقميًا. |

|

|

إذا كان لديكم فِرق عمل كبيرة وتسعون إلى تجنب رسوم الاشتراكات المرتفعة للمنتجات الجاهزة، التي تزداد مع زيادة عدد المستخدمين. |

|

|

إذا كنتم شركة ناشئة في مجال الإقراض، وترغبون في بناء منظومة برمجية لشركتكم تضم نظامًا شاملًا لإدارة القروض. |

|

|

إذا كنتم تعملون على تطوير منصة إقراض لامركزية (DeFi)، وتحتاجون إلى الاستفادة من تقنية البلوك تشين لحفظ سجلات معاملات القروض، وأتمتة العمليات باستخدام العقود الذكية. |

تطوير أنظمة متقدمة لإدارة القروض على أيدي خبراء ساينس سوفت

بفضل خبرتها الممتدة لأكثر من 35 عامًا في مجال تطوير البرمجيات المخصصة، ومعرفتها العملية العميقة بقطاع الخدمات المالية والمصرفية، تضمن ساينس سوفت تصميم وإطلاق أنظمة فعّالة لإدارة القروض، مصممة خِصيصًا لتلبية احتياجاتكم الفريدة. وتشمل خدماتنا:

![]()

استشارات برمجيات إدارة القروض

- تحليل احتياجات الأعمال والمقترضين؛ وتقييم عمليات الإقراض الحالية، والأدوات، ونقاط التكامل.

- اقتراح الميزات، والبنية البرمجية، ومجموعة التقنيات المثلى لنظام إدارة القروض.

- إعداد خطة شاملة للتكامل مع الأنظمة الداخلية والخارجية اللازمة.

- تقديم استشارات الأمان والامتثال.

- إعداد تقديرات التكلفة والمدة الزمنية لتنفيذ المشروع، والعائد المُتوقع على الاستثمار.

![]()

تنفيذ برمجيات إدارة القروض

- وضع تصور للحل، وتصميم البنية البرمجية.

- التطوير الشامل للبرمجيات من الصفر أو تحديث نظام الإقراض الحالي.

- دمج الحل مع الأنظمة الداخلية والخارجية المطلوبة.

- ضمان الجودة.

- تدريب المستخدمين.

- الدعم والتحسين المستمر (اختياري).

جوائزنا وشراكاتنا

حاصلون على لقب أفضل شركة لتطوير برمجيات الخدمات المصرفية عبر الويب والجوال

مدرجون ضمن قائمة IAOP لأفضل 100 شركة عالمية لخدمات التعاقد الخارجي في 2025، وذلك للعام الرابع على التوالي

مصنفون ضمن أبرز شركات تطوير البرمجيات المالية في الإمارات

شريك مايكروسوفت منذ عام 2008

شريك أمازون (AWS) منذ عام 2017

مصنفون ضمن قائمة The Financial Times لأسرع الشركات نُموًا لعام 2025، وذلك للعام الرابع على التوالي

نظام إدارة جودة معتمد بشهادة ISO 9001

نظام إدارة أمن المعلومات معتمد بشهادة ISO 27001

نبذة عن ساينس سوفت

ساينس سوفت هي شركة عالمية تُقدم خدمات تطوير البرمجيات واستشارات تقنية المعلومات منذ عام 1989، ولديها مكاتب في السعودية والإمارات و7 مكاتب عالمية أخرى، أبرزها مقرنا الرئيسي في تكساس، الولايات المتحدة الأمريكية. منذ عام 2005، نساعد مُقدمي الخدمات المالية على تصميم وتطوير حلول موثوقة لإدارة القروض. وبفضل حصولنا على شهادتي الجودة العالمية الأيزو 9001 والأيزو 27001، نطبق نظامًا ناضجًا لإدارة الجودة، ونضمن أن التعاون معنا لا يشكل أي مخاطر على أمان بيانات عملائنا. استكشفوا خدمات ساينس سوفت لتطوير برمجيات الإقراض لمعرفة المزيد عن نهجنا.